18138875980

18138875980

碳化矽最開(kāi)始在生活中出現,可能(néng)是特斯拉宣布在Model3車型中使用碳化矽的功率器件。随著(zhe)近兩(liǎng)年新能(néng)源汽車、光伏等行業迎來爆發(fā)性的表現,碳化矽賽道(dào)也引來資本市場的關注。

新能(néng)源與5G的基石

采用碳化矽材料的産品,與相同電氣參數的産品比較,可縮小50%體積,降低80%能(néng)量損耗。

由于這(zhè)些特性,世界各國(guó)對(duì)碳化矽材料非常重視,紛紛投入大量精力促進(jìn)相關産業發(fā)展,國(guó)際上的各大半導體巨頭也都(dōu)投入巨資發(fā)展碳化矽器件。

近年來碳化矽功率器件在新能(néng)源汽車領域滲透率持續上升,是未來新能(néng)源、5G通信領域中SiC、GaN器件的重要原材料。

新能(néng)源汽車是增長(cháng)最快市場

根據WolfSpeed預測,新能(néng)源汽車是SiC器件應用增長(cháng)最快的市場,預計2022-2026年的市場規模從16億美元到46億美元,複合年增長(cháng)率爲30%。

目前,全球的碳化矽廠商也在積極尋求合作,紛紛與先進(jìn)新能(néng)源汽車企業簽訂協議。

特斯拉Model3所采用的SiCMOSFET功率模塊正是由意法半導體提供的,且後(hòu)者與碳化矽領先企業Woifspeed簽訂了150mm碳化矽晶圓擴展協議,旨在爲全球的SiC晶圓供給加碼。

意法半導體還(hái)于2021年6月與雷諾集團達成(chéng)戰略合作,以提供用于電動和混合動力汽車的SiC功率器件供應,此舉旨在降低汽車的電池成(chéng)本、增加充電裡(lǐ)程、縮短充電時(shí)間最終使成(chéng)本降低近30%。

日本先進(jìn)半導體制造商ROHM也于2021年9月與吉利汽車達成(chéng)合作,後(hòu)者將(jiāng)使用ROHM提供的SiC功率器件實現高效的逆變效率和充電性能(néng),從而進(jìn)一步提高用戶體驗。

WolfSpeed也爲鄭州宇通集團提供了1200V的SiC功率器件,後(hòu)者交付的首輛電動客車采用了碳化矽解決方案。

實現高壓快充的關鍵是通過(guò)增大電流或提升電壓來提升充電功率,但由于最大的充電電流提升存在可預見的上限,所以隻能(néng)靠提升電壓。

800v高壓平台將(jiāng)成(chéng)爲主要車廠的重點布局方向(xiàng),幾乎所有的車企規劃中都(dōu)已開(kāi)始布局超級快充車型及相關技術研發(fā)。

華潤微已實現第四代650V的SiC JBS産品研發(fā),綜合技術質量已達世界先進(jìn)水平,同時(shí)其1200V的SiC MOSFET也已完成(chéng)樣(yàng)品制造,預計將(jiāng)在未來兩(liǎng)年内進(jìn)行規模生産。

斯達半導體新增多個使用全SiC MOSFET模塊的800V系統的主電機控制器項目定點,將(jiāng)對(duì)公司2023年-2029年SiC模塊銷售增長(cháng)提供持續推動力。

士蘭微同時(shí)也加快SiC MOSFET功率器件的研發(fā),推出自産芯片的車用SiC功率模塊。

露笑科技和斯達半導體也積極投入碳化矽器件生産,并廣泛布局光伏業務。

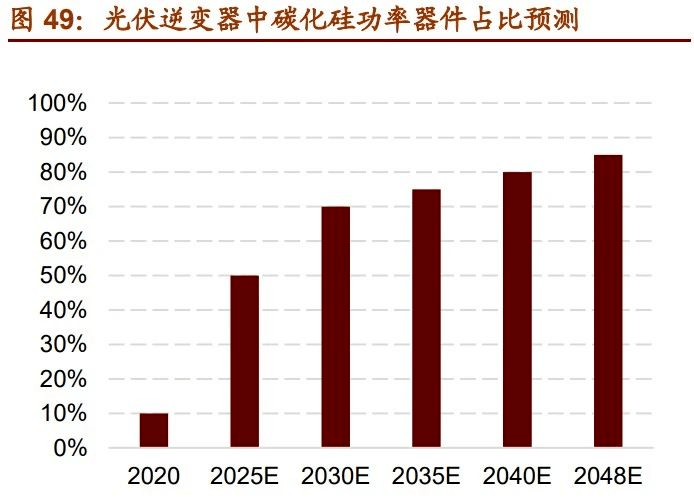

太陽能(néng)光伏緊随其後(hòu)

光伏新能(néng)源市場發(fā)展空間廣闊,碳化矽材料仍有較大潛在空間。

而根據[十四五]規劃要求,2025年要實現單位GDP能(néng)源消耗降低13.5%,光伏等新能(néng)源産業發(fā)展空間廣闊。

2020年,全球光伏能(néng)源需求爲130GW,樂觀情況下預計2025年該項指标將(jiāng)到達330GW,以20.48%的CAGR快速增長(cháng)。

目前,全球的光伏IGBT市場規模約爲23億元,碳化矽器件占比約爲35%,該滲透率仍將(jiāng)繼續增長(cháng)。

碳化矽制造的高電壓MOSFET具有優越的開(kāi)關性能(néng),其功能(néng)不受溫度影響,由此能(néng)很好(hǎo)地在升溫系統中保持穩定效力。

此外,SiC MOSFET也可以在具備高轉換頻率的同時(shí),擁有99%以上的逆變效率。

因此,盡管碳化矽器件具有較高的制造成(chéng)本,但其高導熱率、高擊穿電場、低損耗等特性,都(dōu)使得光伏系統效率更高,從而進(jìn)一步降低成(chéng)本。

國(guó)内方面(miàn),三安集成(chéng)也已完成(chéng)SiC器件的量産平台打造,其首發(fā)産品1200V80m碳化矽MOSFET已實現了一系列性能(néng)和可靠性測試,可應用于光伏系統組成(chéng)。

碳化矽充電樁市場

2020年我國(guó)主要以私人和交流充電樁爲主,兩(liǎng)者分别占比57.45%和61.67%,是碳化矽器件的主要應用方向(xiàng)。

我國(guó)充電樁數量仍然低于480萬的預期規劃,供不應求仍將(jiāng)推動充電樁數量迅速增長(cháng),從而創造巨大的市場需求并推動行業增長(cháng)。

預計2025年中國(guó)新能(néng)源汽車保有量將(jiāng)突破2500萬輛,則充電樁數量推算約爲800萬個,複合增長(cháng)率將(jiāng)達到41.42%。

充電樁需求仍存在較大的增長(cháng)空間,車樁比例仍將(jiāng)進(jìn)一步趨近合理化,從而推動碳化矽市場的發(fā)展。

目前,ROHM已經(jīng)推出了基于碳化矽的充電基礎設施解決方案,從而應用于高效和小型化的大功率充電樁。

安森美也在開(kāi)發(fā)用于直流充電樁的碳化矽功率器件和模塊,希望構建更高功率的充電方式,并通過(guò)AC-DC和DC-DC級的升壓轉換器提高充電效率。

碳化矽器件龍頭都(dōu)在進(jìn)行充電樁技術模塊的研發(fā),英飛淩、Wolf Speed、STM等公司都(dōu)在積極進(jìn)入碳化矽充電樁市場。

結尾:

SiC器件發(fā)展分爲三個發(fā)展階段:2019-2021年爲初期,2022-2023年爲拐點期,2024-2026年爲爆發(fā)期。

SiC随著(zhe)在新能(néng)源汽車、充電基礎設施、5G基站、工業和能(néng)源等應用領域展開(kāi),需求迎來爆發(fā)增長(cháng)。

在線咨詢

在線咨詢