18138875980

18138875980

文︱王樹一

圖︱探索科技、網絡

打新穩賺不靈了,尤其是芯片股。從2021年四季度開(kāi)始,科創闆新股上市首日跌破發(fā)行價的情況逐漸出現,當時(shí)破發(fā)新股主要集中在醫藥闆塊,進(jìn)入2022年,以翺捷科技上市首日破發(fā)爲标志,芯片股也開(kāi)始出現破發(fā)。中簽“吃肉”變成(chéng)“割肉”,新股首日破發(fā)幅度甚至高達30%以上,以翺捷科技爲例,交易首日若以收盤價賣出,虧損將(jiāng)高達2.78萬元,這(zhè)讓很多散戶投資者開(kāi)始有意回避新股。

4月17日晚,上海證券交易所披露納芯微首次招股發(fā)行結果,本次發(fā)行股數2526.6萬股,網上投資者放棄認購數量338.15萬股,棄購股數占本次發(fā)行總量比例13.38%,棄購金額7.78億元,超過(guò)此前中國(guó)移動發(fā)行時(shí)7.56億元棄購金額的記錄,成(chéng)爲滬深股市“棄購王”。同日申購的賽微微電的網上棄購金額也達到了1.23億元。

破發(fā)成(chéng)爲新常态

之所以出現大面(miàn)積網上棄購,主要是因爲近期科創闆新股頻繁破發(fā),打破了投資者打新穩賺的心理預期。A股市場上一次大面(miàn)積破發(fā),還(hái)要追溯到2012年,當年有超過(guò)150隻新股上市,約50隻新股首日曾現破發(fā),首日破發(fā)新股比例占比接近1/3。但自2014年重啓IPO以來,鮮有新股在上市首日破發(fā),這(zhè)一狀态延續至2021年四季度。

截止納芯微申購繳款日4月14日,科創闆在2022年共上市32家,25家收盤價已經(jīng)跌破發(fā)行價,破發(fā)比例爲78%,首日破發(fā)16家,比例爲50%。其中9家爲芯片概念股,7家已經(jīng)破發(fā),破發(fā)比例近78%,首日破發(fā)4家。納芯微申購日當天上市的唯捷創芯更是暴跌36%,創出科創闆開(kāi)闆以來的新股首日跌幅記錄,而此前翺捷科技首日跌幅33%也創造過(guò)記錄。科創闆開(kāi)闆至今,新股首日跌幅前三中有兩(liǎng)名是芯片概念股,高概率大幅度破發(fā),自然吓住了不少散戶投資者。

而且,新股大幅度破發(fā),不僅中簽的散戶投資者損失慘重,也讓參與戰略配售的機構投資者出現浮虧。據證券時(shí)報估算,翺捷科技跟投機構海通證券浮虧已經(jīng)超過(guò)八千萬元。

根據萬得資訊數據,截至4月22日,已上市416家科創闆企業中,股價跌破發(fā)行價的公司已達145家,占比達34.86%。其中,股價較發(fā)行價跌幅超過(guò)30%的科創闆公司已達61家,占總破發(fā)家數比例接近5成(chéng),回撤最大的個股跌幅已達61.44%。

定價機制被(bèi)質疑

引發(fā)芯片股破發(fā)的翺捷科技在詢價階段就(jiù)引發(fā)争議。作爲滬深股市第一支基帶芯片概念股,翺捷科技詢價區間非常懸殊,共有380家網下投資者管理的9367個配售對(duì)象有參與報價,報價區間爲12.59元/股至299.50元/股,市值範圍約爲52億元至1252億元。最終發(fā)行價爲164.54元,按4.18億總股本計算,對(duì)應發(fā)行時(shí)的估值爲687.7億元,市銷率爲63.67倍。

根據公開(kāi)信息,2020年4月翺捷科技上市前最後(hòu)一輪對(duì)外融資的價格爲4.05美元,按照6.5的彙率估算,爲26.3元/股,對(duì)應106億元估值,按上市發(fā)行價格計算,最後(hòu)一輪一級市場投資者賬面(miàn)收益達6倍。

而在天風證券給出的一份研報中,更是將(jiāng)估值提到了200元以上,稱翺捷科技是全制式蜂窩基帶稀缺性芯片商,是同時(shí)掌握5G及AI等技術的佼佼者,未來將(jiāng)依托AIoT、5G等優質下遊賽道(dào)以及高技術研發(fā)逐漸展現競争優勢。合理價格區間216.62-234.67元/股。

但概念的稀缺性與行業明星創始人,都(dōu)沒(méi)有能(néng)撐起(qǐ)600億估值,截止4月22日收盤,翺捷科技市值爲265.4億元。

當然,也有業内人士當時(shí)就(jiù)指出,這(zhè)種(zhǒng)定價是涸澤而漁,券商隻顧賺錢,隻維護一級市場機構投資者利益,長(cháng)期下去將(jiāng)傷害行業的融資能(néng)力。

高估值不等于高定價

但并不是價格高的估值就(jiù)高。盤點2022年科創闆上市的14支芯片股,沒(méi)有出現破發(fā)的四支股票,價格都(dōu)較高,價格最低的創耀科技4月22日收盤價也達到了79.45元。價格最高的納芯微發(fā)行定價爲230元/股,發(fā)行市銷率約27倍,不到翺捷科技發(fā)行市銷率的一半,與主闆上市的同屬模拟芯片公司的聖邦股份市銷率接近。

注:中芯國(guó)際三地上市,其總市值約爲3310億元,

而聞泰科技有非半導體業務,所以市銷率也較低。

而科創闆上市首日跌幅居前的兩(liǎng)家芯片公司翺捷科技與唯捷創芯還(hái)要兩(liǎng)個共同點是導緻其不被(bèi)二級市場接受的主要原因。

首先,這(zhè)兩(liǎng)家公司到目前爲止沒(méi)有盈利。翺捷科技财報顯示,2018年至2020年,分别虧損5.37億元、5.84億元、23.27億元,2020年虧損大幅加大,是因爲計提了17.55億元員工股權激勵費用,但扣除該費用,虧損仍然達到5.72億元,根據其最新業界快報,2021年翺捷科技虧損爲5.73億元。顯然,翺捷科技近年來尚未找到可以改善盈利狀況的途徑。

唯捷創芯财報顯示,2018年至2020年,分别虧損0.34億元、0.3億元和0.78億元。最新财報顯示,其2021年虧損額達到0.68億元,同樣(yàng)看不到扭虧的希望。

截止4月22日收盤,今年上市的39家科創闆新股裡(lǐ),有14家新股發(fā)行市盈率爲負,即上市前财務狀況爲虧損。這(zhè)十四支股票中,13支都(dōu)跌破了發(fā)行價,可見二級市場對(duì)虧損企業的前景都(dōu)比較悲觀。

其次,翺捷科技與唯捷創芯都(dōu)處于競争激烈的手機芯片市場,目前爲止在技術上沒(méi)有體現出明顯的優勢,産品在價格上面(miàn)臨競争對(duì)手的較大壓力,因而毛利率不斷下降。在上市前最新财報中,兩(liǎng)者毛利率都(dōu)不到20%,而且還(hái)有走低的趨勢。

相比較而言,納芯微近四年在高增長(cháng)的同時(shí),綜合毛利率超過(guò)50%,2021年淨利率都(dōu)超過(guò)25%,而其所在的汽車與工業市場,國(guó)内競争對(duì)手較少,産品具有一定的自主定價權,股價雖然看起(qǐ)來高,但估值與本土企業同行業相比并不高。而據納芯微發(fā)布的業績預告,2022年一季度預計將(jiāng)實現7000萬-1億的淨利潤,相比上年同期大幅增長(cháng)119.23%-213.18%,高毛利基礎下的高增長(cháng),當然會(huì)被(bèi)市場相對(duì)看好(hǎo)。

半導體拐點到了?

科創闆設有支持科技創新的功能(néng),但二級市場有自身運行邏輯,既然選擇上市,就(jiù)必須遵循二級市場的邏輯,至少要讓二級市場投資者看到盈利的期望,前兩(liǎng)年虧損上市的一些芯片股,到現在有部分仍然不盈利,也沒(méi)有體現出有改善盈利狀況的能(néng)力,這(zhè)樣(yàng)的企業如果多了,自然會(huì)讓二級市場投資者回避。不能(néng)實現自我造血功能(néng)的科技創新,很難在二級市場生存,也不能(néng)對(duì)我國(guó)科技産業化帶來什麼(me)貢獻。

當然,半導體新股價格承壓也受到宏觀經(jīng)濟與行業周期的影響。受疫情與國(guó)際形勢影響,國(guó)内股市表現低迷,半導體股票價格也在随大盤走勢不斷下滑,滬深股市芯片股市值前十的股價,相比2021年高點平均跌幅超過(guò)30%。

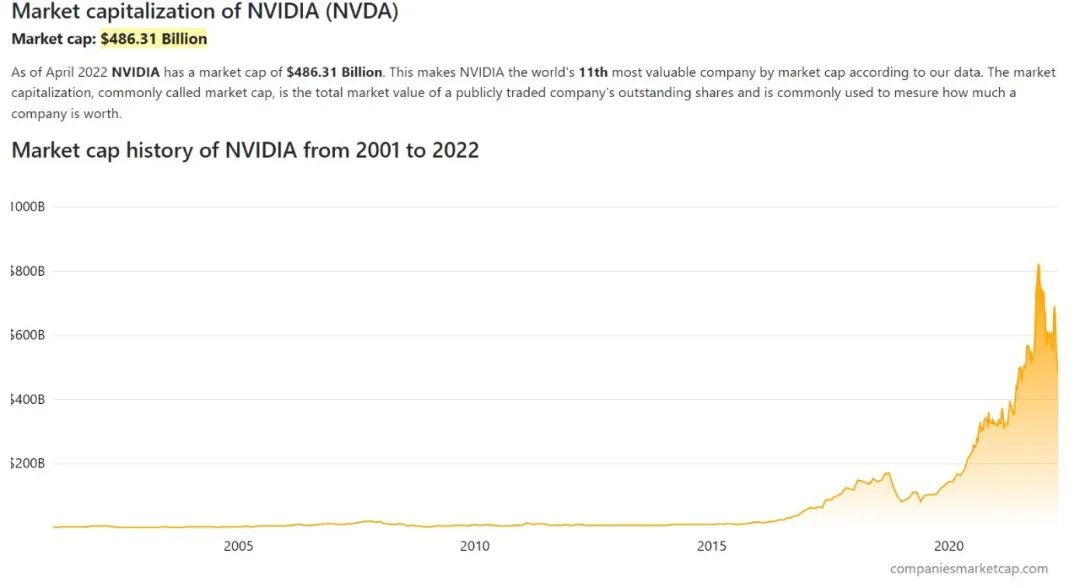

實際上國(guó)際半導體股價也在調整。以英偉達爲例,其市值已經(jīng)從2021年高點8000多億美元,跌倒如今不足5000億美元,跌幅約50%。

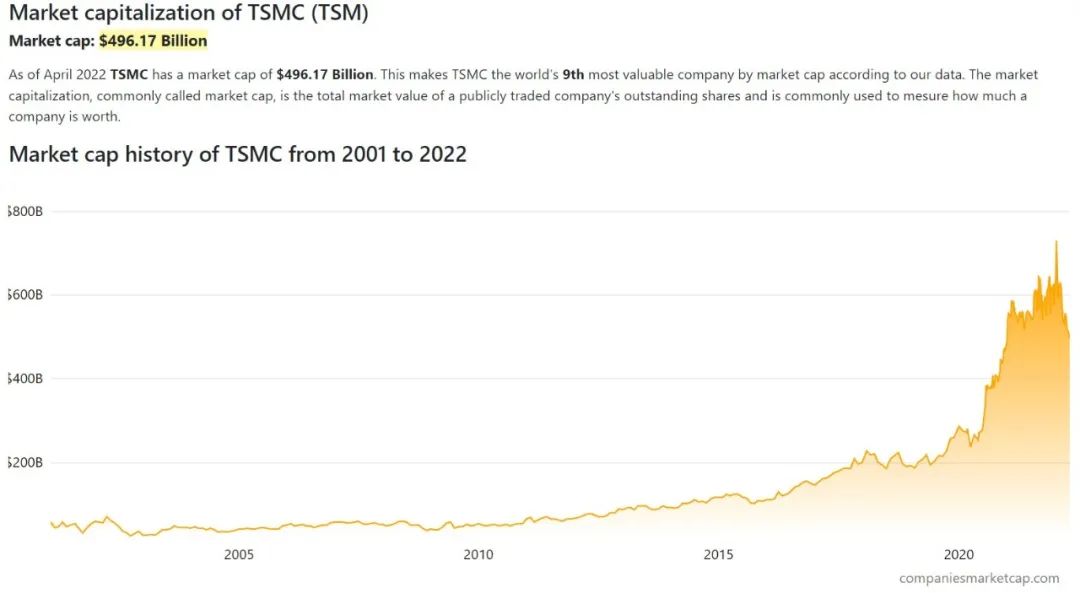

台積電等其他十大企業股市表現也接近英偉達,進(jìn)入2022年以來,均出現了明顯下滑。

注:三星有較多非半導體業務統計在營收中

芯片企業估值基礎是否會(huì)“塌方”?

芯片在歐美屬于成(chéng)熟産業,因而一般用市盈率估值,典型歐美芯片企業市盈率不超過(guò)30倍,但近兩(liǎng)年半導體産業的“非理性”繁榮,也拉高了歐美成(chéng)熟企業的估值。典型如英偉達,2021年市盈率高點達到80左右,即便現在,英偉達市銷率還(hái)有18倍,接近滬深股市給芯片的估值邏輯,也帶動了國(guó)内一批做GPU企業的估值飛升。

現在,自2020年開(kāi)始的半導體産業超級繁榮超期已出現拐點,國(guó)内已上市企業股價大幅下調,而新股頻繁破發(fā),引發(fā)很多投資者擔心:如果一二級市場出現連鎖反應,將(jiāng)導緻芯片企業估值基礎 “塌方”。

國(guó)内某一線基金投資經(jīng)理孟非表示,也不必如此悲觀,國(guó)内股市整體都(dōu)在下跌,半導體行業表現并沒(méi)有明顯弱于大盤,而科創闆出現頻繁破發(fā),更主要是其本身由于投資者門檻造成(chéng)的流動性問題。

但在當前市場情況下,一級市場投資者會(huì)更加偏向(xiàng)多觀察少下手,以等待更好(hǎo)的投資機會(huì)。孟非判斷,運營成(chéng)本高的芯片企業,在當前情況下,可能(néng)會(huì)面(miàn)臨流動性問題,需要在低估值融資還(hái)是就(jiù)地陣亡之間進(jìn)行選擇。

他估計,數據中心領域的芯片企業,估值去泡沫的速度可能(néng)會(huì)更快一些;在消費電子賽道(dào),受到宏觀經(jīng)濟與市場競争烈度的影響,也可能(néng)會(huì)出現估值下調;而現金流好(hǎo)的模拟小芯片企業與工業設備企業,短期内不會(huì)感受到估值壓力。

注:文中孟非爲化名

參考:

1. 《4月份已有超六成(chéng)新股破發(fā) 機構浮虧求市場化變局》證券時(shí)報,2022年4月20日

2. 《科創闆新股首日破發(fā)全景掃描:這(zhè)兩(liǎng)大闆塊頻“中招” 成(chéng)大生物“最受傷”》科創闆日報,2021年12月30日

3. 《再有未盈利新股破發(fā) 投資者棄購104萬股》全景網,2022年4月12日

4. 《翺捷科技股價破發(fā)近六成(chéng) 能(néng)回天風目标價234.67元嗎?》投資快報,2022年3月29日

5. 《翺捷科技上周破發(fā)後(hòu)續跌6.4%,曾創A股史上最大新股首日跌幅》路透社,2022年1月17日

6. 《年内1/4新股破發(fā),棄購攀升,科創闆破發(fā)率達50%》券商中國(guó),2022年4月13日

7. 《新股頻頻破發(fā),投資者大幅虧損,科創闆真的不能(néng)參與嗎?》證券之星,2022年4月21日

8. 《破發(fā)複破發(fā) 券商直面(miàn)“跟投+包銷”重壓》證券時(shí)報,2022年4月18日

9. 《IPO“無差别溢價”迎來拐點時(shí)刻》華爾街見聞,2022年4月23日

在線咨詢

在線咨詢