18138875980

18138875980

近年來,半導體行業取得了巨大的盈利增長(cháng)。能(néng)否抓住時(shí)機進(jìn)一步加速價值創造?

新冠肺炎疫情爆發(fā)造成(chéng)的大規模全球混亂,使本已迅速普及的數字技術獲得了非凡的推動力,因爲事(shì)實證明,在封鎖期間,電子設備對(duì)連接個人和企業至關重要。随著(zhe)2020年消費者和企業客戶的需求飙升,盡管供應鏈問題和全球貿易日益分化,半導體公司的股東仍獲得了高兩(liǎng)位數的回報。需求激增導緻整個價值鏈出現短缺,與此同時(shí),随著(zhe)芯片制造商急于從規模效應中獲益,整合也在加劇。

爲了了解該行業的價值創造趨勢,作者分析了該行業在過(guò)去20年的表現,考察了11個細分市場和三個關鍵的全球地區。研究結果表明,半導體企業可能(néng)會(huì)考慮通過(guò)利用并購和合作關系、構建敏捷性、追求新技術和創新,在盈利領域獲得領導地位。自動駕駛汽車、物聯網和人工智能(néng)領域投資的迅速增長(cháng),以及5G連接标準的到來,爲進(jìn)一步增長(cháng)和專業化提供了機會(huì)。現在做出明智戰略選擇的半導體企業,可能(néng)獲得持久的行業領導地位。

兩(liǎng)個十年的利潤大幅變化

進(jìn)入新世紀以來,半導體行業經(jīng)曆了兩(liǎng)個截然不同的階段。在21世紀初,利潤率很低,大多數公司的回報率低于資本成(chéng)本。然而,在過(guò)去十年中,由于大多數行業對(duì)芯片的需求飙升、技術部門的快速增長(cháng)、雲計算使用量的增加以及許多細分領域的持續整合,盈利能(néng)力有所提高。

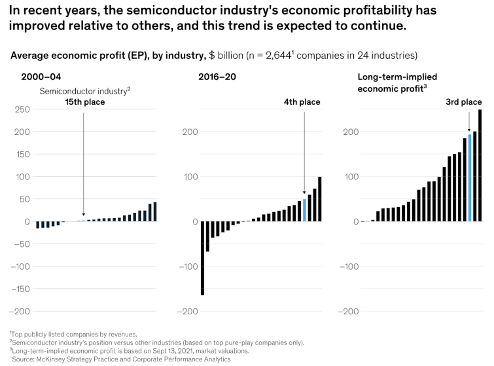

結果之一是,半導體行業的利潤(由總經(jīng)濟盈利能(néng)力定義)相對(duì)于其他行業有了顯著提高(表1)。該行業的經(jīng)濟利潤功率曲線覆蓋了全球24個行業,大約2600家頂級公司,半導體從2000 ~ 2004年的第14位上升到2016 ~ 2020年的第4位。芯片制造商的年度經(jīng)濟利潤總額在第一季度爲35億美元,在第二季度大幅增加到493億美元。平均利潤率在2017年和2018年達到峰值,不過(guò),存儲芯片的定價壓力導緻2019年大幅下降。然而,在2020年底,盈利能(néng)力出現了反彈。有趣的是,與其他行業相比,半導體行業的相對(duì)排名預計將(jiāng)繼續提高,并在長(cháng)期内升至第三位。(注:爲了了解利潤池的預期變化,作者使用當時(shí)市值來計算每個行業的市場隐含的長(cháng)期經(jīng)濟利潤。)

表1

強者愈強

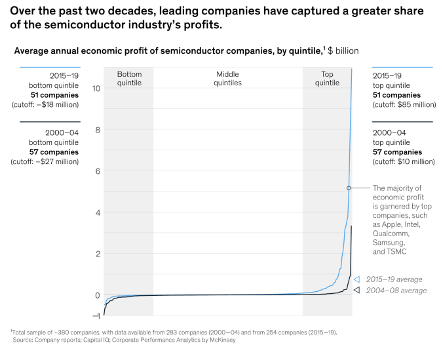

盡管半導體行業的經(jīng)濟利潤大幅增長(cháng),但由于價值池随著(zhe)時(shí)間的推移發(fā)生變化,公司和行業細分市場差異很大,最強大的參與者已經(jīng)擴大了對(duì)競争對(duì)手的領先優勢。在過(guò)去五年中,行業功率曲線的頂端急劇變陡:從2015年到2019年,排名前五分之一的公司獲得了大部分的經(jīng)濟利潤(表2)。随著(zhe)實力最強的公司利用其規模和多樣(yàng)化的客戶基礎來鞏固其主導地位,領先者和落後(hòu)者之間的差距正在擴大。10%和90%之間的平均經(jīng)濟利潤差距——2000年至2004年約爲140%——在2015年至2019年期間膨脹到驚人的400%。

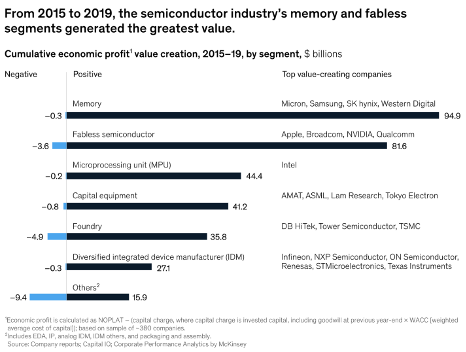

表2 價值的起(qǐ)伏在行業類别的相對(duì)表現中也很明顯。例如,從公司業績來看,英特爾在21世紀初幾乎獲得了所有的經(jīng)濟利潤。分析顯示,在産品類别中,産生最大價值的有五個領域:内存、微處理器單元(MCU)、無晶圓廠、資本設備和代工。從2015年到2019年,這(zhè)五家公司占據了該行業累計經(jīng)濟利潤3350億美元的60%以上(表3)。

存儲器制造商受益于電子設備需求激增和價格上漲,直到2018年,供過(guò)于求和價格下跌開(kāi)始抑制回報。在此期間,Fabless的表現位居第二,據估計,蘋果在該領域的總經(jīng)濟利潤約占四分之一。

表3

推動這(zhè)些表現模式的趨勢可能(néng)會(huì)持續下去。随著(zhe)公司尋求利用領先技術的優勢,同時(shí)分享必要的投資,該行業繼續向(xiàng)無晶圓廠生産模式發(fā)展。蘋果的M1芯片(适用于筆記本電腦、低端台式機、Mac Mini和平闆電腦)體現了這(zhè)種(zhǒng)向(xiàng)内部芯片設計的轉變,即利用代工廠生産産品。即使是擁有完善的内部制造設施的公司,如英特爾,也在考慮將(jiāng)部分業務外包給芯片代工廠,以從更大的生産靈活性和成(chéng)本降低中獲益。

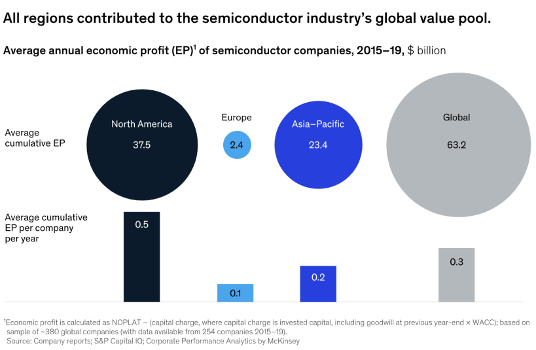

不同地區的半導體行業經(jīng)濟利潤分布也有很大差異(表4)。北美是一些最大的無晶圓廠商(如蘋果、英偉達和高通)的所在地,在2015-2019年期間,北美約占全球價值池的60%。歐洲占該行業總經(jīng)濟利潤的4%,這(zhè)些利潤主要流向(xiàng)資本設備公司。亞洲仍是芯片代工制造的中心,占該行業剩餘36%的價值。

表4

資本市場對(duì)行業的期望

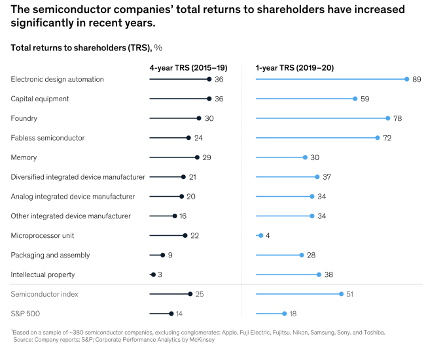

資本市場回報了該行業不斷飙升的盈利能(néng)力:從2015年底到2019年底,半導體公司交付年均25%的股東總回報率(TRS)(表5)。去年,由于消費者和企業紛紛購買各種(zhǒng)數字設備,股東看到每年平均50%的更高回報。投資者預計這(zhè)一趨勢將(jiāng)持續下去。

表5 由于股東希望從高估值中獲利,規模變得更加重要,行業也迅速整合。其并購活動達到了曆史上第二高的速度:2020年的交易價值1180億美元。作者對(duì)資本市場情緒的分析表明,投資者寄希望于半導體行業的持續強勁增長(cháng)。其當前企業價值有一半以上基于盈利增長(cháng)預期,這(zhè)也反映在當前的估值中:假設近期的利潤率軌迹,投資者預計長(cháng)期增長(cháng)爲7%至8%。

爲下一階段的增長(cháng)做準備

在行業格局不斷變化的情況下,爲了滿足投資者對(duì)持續高增長(cháng)的預期,芯片制造商可以從領先企業以及它們爲創造該行業大部分經(jīng)濟利潤所遵循的策略中汲取靈感。他們成(chéng)功的關鍵因素一直是在盈利領域取得領導地位。通過(guò)持續的資本投資或研發(fā),領先企業已經(jīng)開(kāi)發(fā)出了獨特的産品,進(jìn)一步擴大了他們的領導地位。值得注意的是,近期的曆史表明,企業很難趕上在明确界定的技術領域領先的競争對(duì)手。綜上所述,這(zhè)些發(fā)現表明,半導體公司在制定疫情後(hòu)未來的發(fā)展戰略時(shí),應該探索三種(zhǒng)途徑。

重新考慮與整個價值鏈的合作

與整個價值鏈合作,以擴大客戶基礎。行業越來越需要特定于應用程序的解決方案,例如汽車制造商嵌入自動駕駛汽車的解決方案。許多這(zhè)樣(yàng)的要求來自于以前沒(méi)有自己設計集成(chéng)電路的企業。雖然半導體企業必須确保自己的訂單量足以抵消前沿定制芯片設計不斷上升的研發(fā)成(chéng)本,但努力挖掘價值鏈下遊客戶定制需求,可能(néng)爲進(jìn)入高增長(cháng)的行業利基提供途徑。

制定程序化并購戰略。在持續的行業整合中,半導體公司可能(néng)會(huì)考慮制定程序化的并購戰略——針對(duì)特定主體的小型收購系列方法,該主題將(jiāng)指導他們的收購方法,旨在擴張到相鄰領域,或增加對(duì)未來增長(cháng)至關重要的能(néng)力。當前目标公司的稀缺性要求潛在收購方迅速調查并執行合并。芯片制造商可能(néng)還(hái)想考慮進(jìn)行可以開(kāi)拓重要新市場的重大交易。

保持敏銳應對(duì)更加動蕩的世界

供應鏈也正在發(fā)生變化。随著(zhe)全球貿易的多樣(yàng)化,特别是在複雜技術領域,半導體企業可以通過(guò)提高供應鏈的彈性來獲得優勢。幾家大型芯片制造商已經(jīng)在探索多元化生産,這(zhè)樣(yàng)他們就(jiù)可以同時(shí)依賴多個供應商。這(zhè)些舉措在一定程度上是受政府補貼的推動,而政府補貼旨在支持制造先進(jìn)芯片的能(néng)力。

加強定價和分配策略,應對(duì)供應短缺。特别是在汽車和工業領域,芯片短缺可能(néng)成(chéng)爲新常态,因此半導體公司將(jiāng)受益于仔細考慮庫存分配和公平定價策略。這(zhè)些公司還(hái)可以探索邀請客戶共同投資開(kāi)發(fā)定制芯片的潛力,這(zhè)將(jiāng)有助于買家降低供應短缺的風險,同時(shí)确保制造商對(duì)新設計的真正需求。芯片制造商還(hái)可以與更廣泛的行業合作,探索解決持續短缺問題的方案。

推動采用新技術和創新

芯片制造商可以與設備制造商合作,應用先進(jìn)的分析技術,加快良率學(xué)習曲線。例如,通過(guò)高級組合學(xué)習實現的建模可以取代芯片的物理測試,從而降低引入芯片的成(chéng)本和上市時(shí)間。

符合摩爾定律(摩爾定律預測了芯片結構的縮小)的創新肯定會(huì)繼續,但通過(guò)使用“小芯片”的系統級芯片架構的額外進(jìn)步也是可能(néng)的。制造商也可以探索摩爾之外的創新,比如使用碳化矽和氮化镓的複合半導體,這(zhè)可能(néng)會(huì)帶來優于傳統矽的性能(néng)優勢。 在經(jīng)曆了一段時(shí)間的快速增長(cháng)之後(hòu),半導體行業的領導者們應該準備迎接一個日益嚴峻的供需匹配挑戰、地緣政治問題以及對(duì)專業産品的需求將(jiāng)對(duì)該行業産生新的需求的世界。爲了滿足股東對(duì)持續高回報的預期,半導體企業可能(néng)會(huì)擴大合作夥伴關系,并尋求全行業的解決方案,以應對(duì)産品短缺和供應鏈挑戰。

在線咨詢

在線咨詢