18138875980

18138875980

半導體行業收購已成(chéng)爲各企業在技術積累和業務規模上實現快速追趕對(duì)手的常規操作。

2022開(kāi)年,全球芯片行業又迎來了新一輪的并購熱潮,據不完全統計,截止2022年4月25日,半導體領域共發(fā)生13起(qǐ)并購事(shì)件(并購終止事(shì)件不計入)。

産業并購邁入穩定期、中小型并購爲主流

相較于前幾年的半導體并購大潮,近年來半導體并購逐步邁入穩定期,其表現在近兩(liǎng)年的并購案在數量級和資金級上均呈現減少趨勢,今年的并購案以中小型爲主流。

業界消息顯示,2020年在半導體并購史上是不平凡的一年。原因是有6筆金額大型的半導體并購案是在2020年提出的,分别是SK海力士收購英特爾NAND閃存業務、Marvell收購Inphi、英偉達收購ARM、ADI收購Maxim、AMD收購賽靈思、環球晶圓收購德國(guó)Siltronic。6筆并購案件金額總計達1194.1億美元。由于涉及金額巨大,這(zhè)6起(qǐ)并購案均在2021年或2022年才得出結果。其中在2022年2月,環球晶圓終止收購Siltronic、英偉達終止收購ARM。

2021年提出的大型并購案件主要有兩(liǎng)起(qǐ),分别是高通和私募股權SSW Partners合作將(jiāng)完成(chéng)對(duì)瑞典汽車技術企業Veoneer的收購,半導體材料供應商Entegris將(jiāng)收購同類企業CMC,兩(liǎng)筆半導體并購合計金額達110億美元。

△全球半導體觀察根據公開(kāi)信息整理 時(shí)間截至2022.4.27

2022年,截至4月25日,半導體并購共統計13起(qǐ),完成(chéng)7起(qǐ),另外6起(qǐ)處于并購中。值得注意的是,有半數以上并購案是今年新宣布的,其中,僅有一起(qǐ)大型并購案,爲Tower與英特爾約定Merger Sub以合并形式收購半導體解決方案代工企業Tower的100%股權,其他均爲中小型并購案。

産業中遊持續熱鬧、新型數據中心和晶圓制造熱門

近兩(liǎng)年的半導體并購案多發(fā)生于半導體産業中遊,且在設計、制造和封測三個環節中前兩(liǎng)者比重更大。但是值得注意的是,當涉及制造設備材料等重資産因素,受到市場因素和非市場因素雙重影響,并購成(chéng)功的可能(néng)性會(huì)大大降低。

而在具體領域方面(miàn),通過(guò)對(duì)2022年并購案進(jìn)行盤點可知,今年的13起(qǐ)半導體并購案件中,有近半并購案集中于數據中心市場,此外還(hái)有3起(qǐ)并購案聚焦于芯片制造,這(zhè)兩(liǎng)個領域俨然已成(chéng)爲半導體廠家必争之地。

根據中國(guó)信息通信研究院日前正式發(fā)布的《數據中心白皮書(2022年)》顯示,2022年全球數據中心市場收入將(jiāng)達到746億美元。目前,模拟芯片、高性能(néng)計算和通信、數據存儲等領域逐漸成(chéng)爲下一代風口,新型數據中心正在重構。

随著(zhe)新興領域優質标的浮上水面(miàn),行業巨頭正通過(guò)行業并購加強布局。如AMD收購FPGA大廠賽靈思以及以色列數據存儲方案供應商Excelero、上海貝嶺收購模拟芯片企業矽塔科技、英特爾收購以色列計算技術初創公司Granulate等。

此外,近兩(liǎng)年的缺芯浪潮延續,芯片市場需求依舊強勁,行業巨頭通過(guò)并購擴大産能(néng)不在少數,如SK海力士收購晶圓代工企業啓方半導體,其在2021年便開(kāi)始收購英特爾NAND閃存及存儲業務以及晶圓代工廠商Key Foundry。又或是BelGaN收購安森美比利時(shí)6英寸晶圓廠,Tower與英特爾約定Merger Sub以合并形式收購半導體解決方案代工企業Tower等等。

頭部玩家并購爲主、優質标的炙手可熱

從企業實力特征看,全球半導體并購案以頭部玩家主導并購爲主。

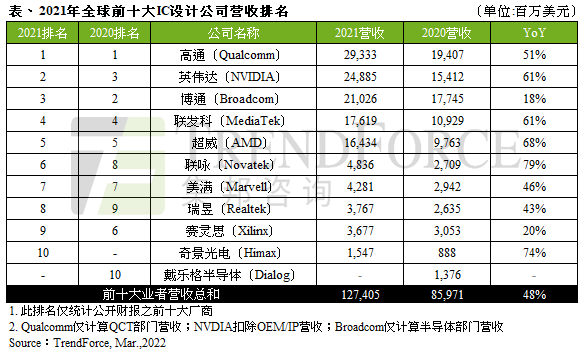

在2022年的并購案中,大部分的收購方和标的方都(dōu)是全球的頭部企業或是各細分領域的“領頭羊”。根據TrendForce集邦咨詢公布數據,高通、英偉達、AMD、Marvell、賽靈思便位于2021年的前十大IC設計公司中。TOWER也在TrendForce集邦咨詢2021年第四季前十大晶圓代工業排名中。SK海力士位于TrendForce集邦咨詢2021年第四季全球NAND Flash品牌廠商營收排名第四。此外村田、Resonant、PensandoSystems、Veoneer也均是各細分領域翹楚。

頭部企業紛紛展開(kāi)并購,其原因與大型企業近年來不斷擴大企業規模,拓展産品線,發(fā)展新的技術從而打造企業巨型航空母艦生态息息相關。

比如英特爾收購Tower。Tower是以色列的代工巨頭,在四個地理區域運營八個制造工廠。英特爾自2021年3月23日公布了IDM2.0戰略、Foundry規劃。業界猜測,通過(guò)此項交易,英特爾旨在讓代工服務事(shì)業部和Tower組織成(chéng)爲一個完全整合的代工業務。

又或是AMD收購賽靈思和PensandoSystems。收購方AMD在CPU、GPU上勢頭正猛,被(bèi)收購方賽靈思和PensandoSystems在計算芯片領域FPGA、DPU各占一塊高地。AMD通過(guò)這(zhè)兩(liǎng)次收購,對(duì)多種(zhǒng)芯片進(jìn)行異構計算,現在AMD的業務已完整涵蓋CPU、GPU、FPGA、DPU,整個雲端的布局已基本完善。

反觀标的方,近年來全球半導體并購市場在經(jīng)曆了前期的并購浪潮後(hòu)已經(jīng)基本定型,市場上優質的并購标的愈發(fā)稀少,因而稀缺标的在資本市場炙手可熱。如英偉達雖放棄收購ARM,而ARM的熱度卻不減,近期SK海力士、英特爾等半導體巨頭表示有興趣共同收購ARM。據外媒報道(dào),SK海力士聯席CEO樸正浩表示,公司正考慮加入一個财團以共同投資收購英國(guó)芯片制造商ARM。

結 語

總體而言,半導體行業内發(fā)生的一次次并購案件對(duì)全球半導體産業競争格局有著(zhe)或大或小的影響,行業巨頭的誕生往往隐匿其中。當下半導體行業并購逐步邁入穩定期,伴随著(zhe)頭部玩家的持續發(fā)力,優質标的將(jiāng)會(huì)更加搶手,未來産業格局又將(jiāng)如何改寫呢?我們拭目以待。

文 | 全球半導體觀察 王凱琪

在線咨詢

在線咨詢